弊社は、アライアンス契約に基づいた士業関係者やファイナンシャルプランナーからのご紹介専門で、

一人一人のお客様にあった資産運用をご提案させて頂いております。

区分マンション、一棟マンション、ビル経営やテナント仲介まで新築中古関わらず幅広く扱っております。

3 major uses of

real estate investment

不動産投資の3大活用

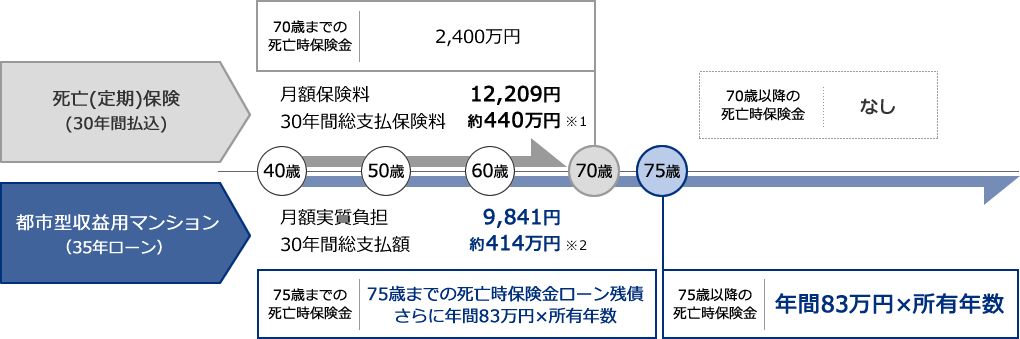

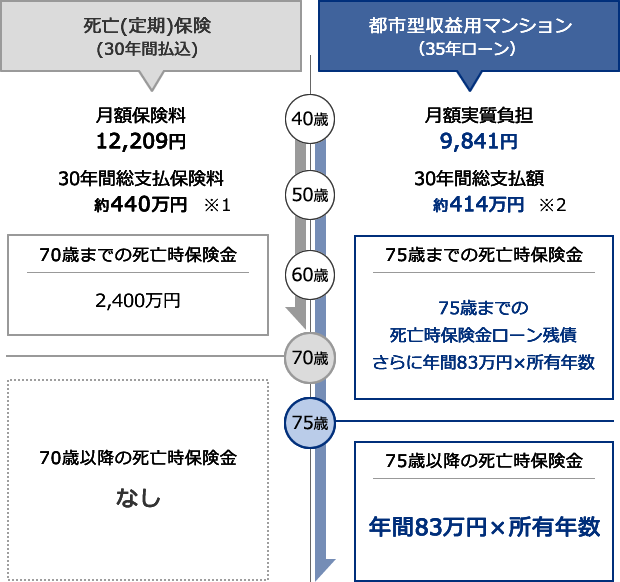

01.生命保険として

住宅ローンを利用してマンションを購入する際には、お客様に団体信用生命保険に加入していただきます。ローン返済中に万が一、高度障害を負うか死亡された場合、ローンの残債は生命保険により完済され、マンションは残されたご家族の手に残ります。ご家族は、継続して賃料収入を受け取っていくことも、売却して現金化することも出来ます。

団体信用生命保険は生命保険に比べて保険料も少額です。

生命保険料(40歳)との比較

- ※1.大手生命保険会社の死亡・高度障害終身保険保険料を参考に記載

- ※2.マンション:借入金額2,390万円/金利2.1%、期間35年、賃料収入月額(手取)69,330円の設定

02.私的年金として

公的年金だけに頼れない老後、都市型収益用マンションは安定した「個人年金」になります。大手生命保険会社などの生命保険付き個人年金は利回りが低く、払い込んだ金額に少ない運用益を足した金額を、年金の上乗せとして受け取ることになります。一方収益用マンションでは、「個人年金」と「生命保険」の性質を兼ね備え、毎月の支払いには賃料を充てる為、自己負担が少額で済みます。また、受取期間が確定された個人年金と違って、所有年数だけ収入を得られます。

老後資金の現状と環境

■ 日本人の平均寿命

高齢者世帯は1,000万世帯を突破し世帯総数の約20%、うち約半数が一人暮らし世帯です。

- ※2014年厚生労働省簡易生命表より

■ 年金平均受給額

- ※社会保険庁:平成元年~23年の年金受給額平均額より

■ 退職金平均給付額

- ※大学卒(管理、事務、技術職)厚生労働省HP第29表学歴別退職者1人平均退職金給付額(勤続20年以上かつ45歳以上の退職者平均額)

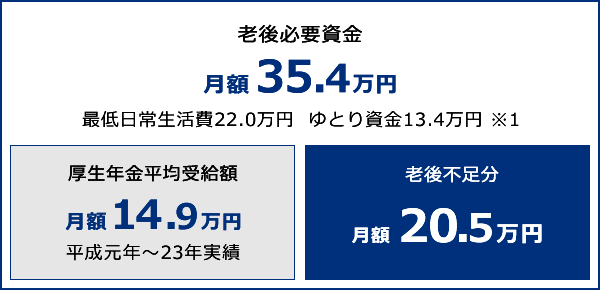

ゆとりある老後を過ごすための必要額と不足額

- ※1 生命保険センター「平成25年生活保障に関する調査」より

03.税金対策として

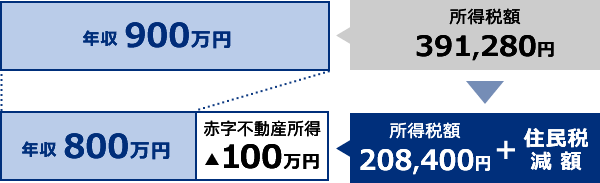

不動産所得に赤字が出る場合には給与所得と損益通算が出来ます。ローン金利(建物分)や減価償却費等を必要経費として計上できるので帳簿上はマイナスになる場合が多く、マイナスの不動産所得と給与所得とを足すことで年間所得が下がり、それに伴って所得税額も下がります。既に源泉徴収された所得税は還付され、さらに住民税は減額となります。

損益通算(所得税法第69条)

総所得金額、退職所得金額または山林取得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額または譲渡所得の金額の計算上生じた損失の金額がある時には、政令で定める順序により、これを他の各種所得の金額から控除する。

■ 都市型収益用マンション所得時の節税効果例

- ※年収900万円 扶養者控除対象者:妻・子(20歳・17歳)

- ※上記は節税効果例であり、将来にわたり節税を保証するものではありません。

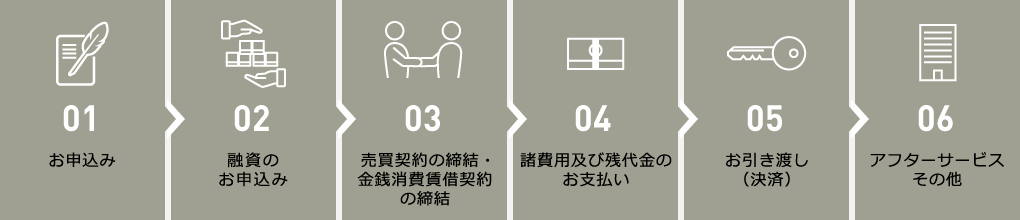

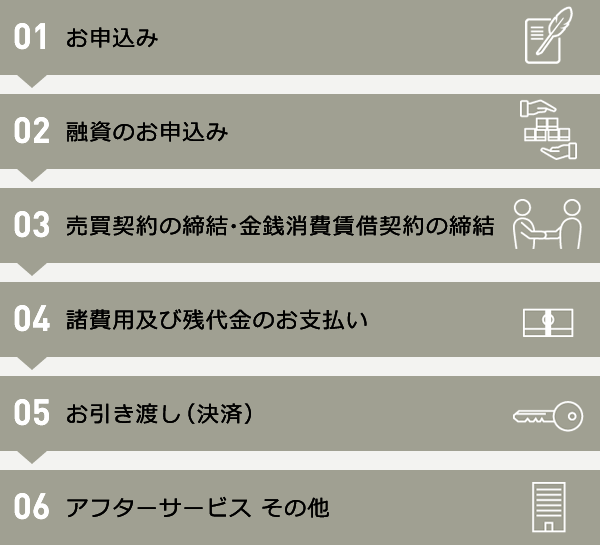

お申込みの流れ